همه افراد مقیم بر درآمد جهانی خود مشمول مالیات میشوند. افراد غیر مقیم (در صورت درآمد سرمایهگذاری و اشتغال معمولاً با کسر مالیات) فقط بر درآمد منبع آلمانی مشمول مالیات میشوند. در این مقاله به بررسی نرخ مالیات بر درآمد حقوق در آلمان میپردازیم.

نرخ مالیات بر درآمد حقوق در آلمان

همه افراد مقیم بر درآمد جهانی خود مشمول مالیات میشوند. افراد غیر مقیم (در صورت درآمد سرمایهگذاری و اشتغال معمولاً با کسر مالیات) فقط بر درآمد منبع آلمانی مشمول مالیات میشوند. در این مقاله به بررسی نرخ مالیات بر درآمد حقوق در آلمان میپردازیم.

درآمد مشمول مالیات درآمدهای حاصل از دستههای زیر را پوشش میدهد:

- کشاورزی و جنگلداری.

- تجارت.

- حرفههای مستقل

- استخدام.

- سرمایهگذاری.

- اجاره و حق امتیاز.

- سایر درآمدها (طبق تعریف قانون مالیات).

نرخ مالیات بر درآمد حقوق در آلمان و درآمد خالص

درآمد خالص بر اساس تمام درآمدهای ناخالص دریافتی در طول یک سال تقویمی و کاهش هزینههای مربوط به درآمد در همان دوره برای هر یک از دستههای فوق است. زیان یکی از هفت دسته درآمد پایه (به جز سرمایهگذاری سرمایه) را میتوان به طور کامل با درآمد مثبت از یک دسته درآمد دیگر جبران کرد (ممکن است استثناهایی برای «سایر درآمدها» اعمال شود).

نرخ مالیات بر درآمد حقوق در آلمان و درآمد مشمول مالیات

مجموع درآمد پس از کسر در هر دسته، که ممکن است با کسرهای یکجا یا در حدود، با پرداخت واقعی برای هزینههای خاص تعریف شده توسط قانون مالیات کاهش یابد، نشان دهنده درآمد مشمول مالیات است.

اضافه بر مالیات بر درآمد

برای بهبود وضعیت اقتصادی و زیرساختها برای برخی مناطق نیازمند، دولت آلمان 5.5 درصد مالیات اضافه بر همبستگی وضع کرده است. اضافه بها به صورت درصدی بر تمام مالیات بر درآمد افراد اعمال میشود.

از 1 ژانویه 2021، اعمال مالیات اضافی همبستگی به میزان قابل توجهی کاهش یافته است. به طور کلی، برای افرادی که به طور جداگانه پرونده دارند و دارای بار مالیات بر درآمد حداکثر 16956 یورو (تقریباً معادل درآمد مشمول مالیات 62000 یورو) و همچنین برای مؤدیان متأهل همراه با مالیات بر درآمد هستند، دیگر هیچگونه هزینه اضافهای دریافت نمیشود. بیش از 33912 یورو (تقریباً معادل درآمد مشمول مالیات 124000 یورو) نباشد.

در مواردی که از آستانههای فوق فراتر رفت، از یک مقیاس کشویی استفاده میشود تا 5.5 درصد اضافه هزینه همبستگی در نهایت فقط برای افرادی اعمال شود که به طور جداگانه ثبتنام میکنند و دارای درآمد مشمول مالیات تقریباً 96850 یورو هستند یا به طور مشترک دارای پرونده متأهلی هستند و درآمد مشمول مالیات تقریب دارند. 193700 یورو نرخ کامل اضافههزینه همبستگی بر درآمد سرمایهگذاری مشمول مالیات مقطوع و بر درآمد شغلی مشمول مالیات با نرخهای یکجا اعمال میشود.

اعضای کلیساهای رسمی به رسمیت شناخته شده مالیات کلیسا را به عنوان مالیات بر درآمد خود پرداخت میکنند. این نرخها بسته به ایالت فدرال محل سکونت فرد، 8 یا 9 درصد است.

نرخ مالیات بر درآمد حقوق در آلمان : مالیات بر درآمد تجارت

مالیات بر درآمد تجاری بر درآمد کسبوکار اعمال میشود، در حالی که برای افراد و شراکتها مبلغ 24500 یورو معاف از مالیات باید در نظر گرفته شود (یعنی نه برای شرکتها).

شهرداری مربوطه مسئول تشخیص نهایی مالیات است. نرخ تعیین شده توسط شهرداری (“Hebesatz”) برای شهرهای بزرگتر بین 250٪ تا 580٪ از مبلغ پایه است که 3.5٪ از درآمد کسبوکار است.

نرخ مالیات بر درآمد حقوق در آلمان : سیستم مالیاتی آلمان و مالیاتها در آلمان

چه یک شهروند آلمانی باشید و چه یک مهاجر، طبق قانون باید در صورت کسب درآمد در زمان زندگی یا کار در آلمان، مالیات بپردازید.

مالیات توسط دولت فدرال (Bundesregierung)، ایالتهای فدرال (Bundesländer) و شهرداریها (Gemeinden) اخذ میشود. اداره مالیات بین دو اداره مالیاتی مشترک است: اداره مالیات مرکزی فدرال (Bundeszentralamt für Steuern) و تقریباً 650 اداره مالیات منطقهای (Finanzämter).

درآمد مالیاتی حاصل از مالیات بر درآمد، مالیات بر ارزش افزوده، مالیات بر شرکت و جریانهای مختلف دیگر، بین دولت فدرال، ایالتها و شهرداریها توزیع میشود.

نرخ مالیات بر درآمد حقوق در آلمان : مالیات بر درآمد در آلمان

اگر در آلمان درآمد کسب میکنید، ملزم به پرداخت مالیات بر درآمد خود هستید. سیستم مالیاتی آلمان یک نرخ مالیاتی تصاعدی را اعمال میکند که در آن نرخ مالیات با درآمد مشمول مالیات افزایش مییابد. اکثر مردم مالیات بر درآمد را از طریق کسر حقوق و دستمزد توسط کارفرمای خود پرداخت میکنند.

اگر چندین حرفه دارید، کسبوکار خود را اداره میکنید یا در آلمان به صورت آزاد اشتغال دارید، باید یک اظهارنامه مالیاتی سالانه برای محاسبه مالیات بر درآمد خود ارائه دهید (به زیر مراجعه کنید).

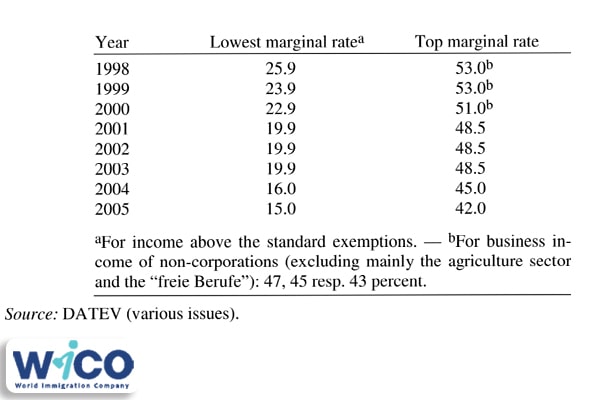

دستهبندی مالیات بر درآمد سال 2022 به شرح زیر است:

نرخ مالیات بر درآمد حقوق در آلمان : مالیات تکلیفی (Lohnsteuer)

کسر مالیات یا مالیات حقوق، مالیات بر درآمد و سایر مشارکتهایی است که کارفرمای شما از حقوق شما کسر میکند. این برای اکثریت قریب به اتفاق مهاجران در آلمان اعمال میشود و به این معنی است که نرخ مالیات بر درآمد شما قبلاً محاسبه و برای شما پرداخت شده است. اگر این تنها منبع درآمد شماست، موظف به ارائه اظهارنامه مالیاتی نیستید.

مالیات تکلیفی هر ماه از حقوق شما گرفته میشود. هنگام بحث در مورد حقوق و شرایط قرارداد کار برای یک شغل جدید، مهم است که از این کسر آگاه باشید. تفاوت زیادی بین حقوق ناخالص و حقوق خالص شما پس از پرداخت مالیات وجود دارد.

مالیات تکلیفی شامل مالیات بر حقوق شما (Lohnsteuer)، کمکهای بیمه ملی، مالیات بر “مزایای در نوع”، هزینه اضافی همبستگی و مالیات کلیسا است:

پرداختهای تأمین اجتماعی (Krankenversicherung، Rentenversicherung، Pflegeversicherung و Arbeitlosenversicherung)

هر درآمد شغلی که در آلمان به دست میآید مشمول کمکهای تأمین اجتماعی اجباری است که حوزههای زیر را پوشش میدهد:

- بیمه درمانی (Krankenversicherung)

- بیمه بازنشستگی (Rentenversicherung)

- بیمه مراقبت طولانی مدت (Plegeversicherung)

- بیمه بیکاری (Arbeitlosenversicherung)

این پرداختها معمولاً بین شما و کارفرمایتان تقسیم میشود و کارفرمای شما معمولاً 50 درصد مشارکت دارد. سهم شما از حقالزحمه شما کسر و به سازمانهای مربوطه منتقل میشود. کل سهم برای تأمین اجتماعی به طور کلی حدود 20 تا 22 درصد حقوق شما تا سقف تعیین شده است. برای اطلاع بیشتر از مهاجرت کاری به آلمان و ویزای کاری آلمان با موسسه کاریابی بینالمللی ویکو ارتباط خود را برقرار کنید.